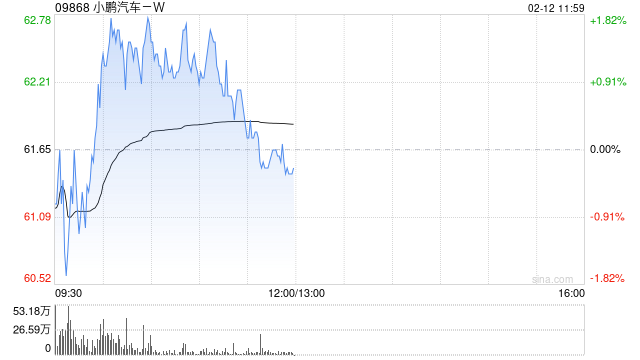

中银国际:维持小鹏汽车-W“买入”评级 目标价70港元

- 房产

- 2025-02-12 12:30:07

- 7

中银国际发布研究报告称,维持小鹏汽车-W(09868)“买入”评级,H股目标价70港元。该行提到,小鹏近期受AI驱动,公司股价升幅明显,因此短期股价有回档或震荡的可能,但随着次季新车密集投放,股价可望重回升势。

该行预计,小鹏汽车第四季收入将按季增长约60%至162亿元人民币,低于销量接近翻倍的按季增长,主要是由于低价的MONA销售占比提升削弱产品结构。该行指,由于高毛利的技术服务收入占比下降,预期集团第四季汽车利润率将持续按季改善至约9%,但整体毛利率或按季下滑超过1个百分点。考虑到规模经济带来营运费用率下降,该行估计第四季经调整净亏损将由第三季的15亿元人民币收窄,达12亿至13亿元人民币。

中银国际表示,考虑到小鹏首季农历新年淡季需求疲软和新车型发布节奏,预计集团第一季交付8万至8.5万辆,尽管按季有所回落,但仍显着优于行业。自3月开始,公司将进入新车密集上市期。该行认为,集团的全年销售同比翻倍的目标将可轻松实现。另外,如后续新车回馈正面,目标有望上调。

上一篇:港股阿里巴巴飙升涨逾7%

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...