大行“负债荒”引资金承压 同业存单利率全面攀升至2%

- 职场

- 2025-02-25 22:37:04

- 2

近期,资金面紧张的“燃眉之势”有所波及银行同业存单市场。

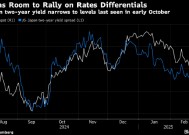

2月25日,同业存单利率上升至数月以来高位,其中AAA评级1年期同业存单利率升至1.99%,创下去年10月以来新高,与央行1年期MLF利率2%的水平仅一步之遥。

21世纪经济报道记者注意到,近日大量同业存单票面利率升至2.0%以上,一级市场普遍提价发行,二级市场成交收益率也攀升至2%以上。这反映出银行迫切的融资需求和流动性紧张局面。

“我行自己负债端的压力有点大,一方面‘开门红’存款规模增量指标完成的并不好、信贷放的还不错,”华东地区某城商行资管部人员告诉记者,最近的日子对他们来说相对难熬,春节后货币流动性比年前明显趋紧;另一方面,为承接新发地方债,他们需要大量负债资金补充,于是只能抬高价格、密集发行存单,“卷起来”以期吸引资金进行“回血”,填补资负端之间的头寸缺口。

同业存单发行利率上卷

银行同业存单发行价已几乎全线突破2%。

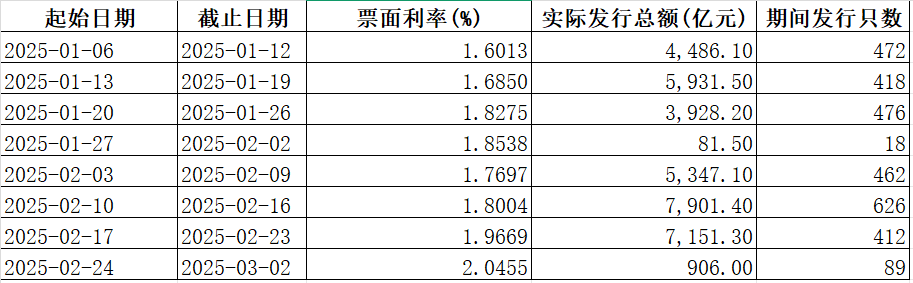

记者据Wind数据梳理发现,截至2月25日发稿,自2025年开年至今新发行同业存单平均票面利率整体呈逐步上升态势,从开年的1.6%附近来到了2.0%高位左右,周度发行总额和只数亦在逐步攀升。可见同业存单近期在银行负债端资金来源中占比和重要性正逐步上升,大有成为主力资金来源的势头。

记者梳理发现,2月24日发行的同业存单中,从发行主体来看,资金紧张程度呈现明显差异:民营银行和农商行压力最大,城商行次之,国有大行压力最轻。

具体来看,票面利率最高的包括:民营银行中,同业存单25深圳前海微众银行CD015利率为2.17%,25四川新网银行CD020为2.15%;农商行中,25天津滨海农村商行CD033为2.15%。相比之下,国有大行作为曾经的资金融出主力,看来负债端压力较轻,25工商银行CD061和25建设银行CD083发行利率均为1.99%,但亦逼近2.0%这一较高的同业存单付息成本水平。

债市多头“负伤”

作为债市资金的主要供给方,银行是金融机构拆借资金的重要来源。市场依赖大行“放水”以“解渴”,但在银行负债成本上升、部分大行自身流动性紧张的背景下,债市多头资金方的持仓情况难免受到冲击。

大行负债紧张,近期融出规模缩减明显。此前,21世纪经济报道记者曾对资金流动性趋紧作报道,春节后几个交易日内,隔夜回购资金价格一度持续高于7天期,主要因银行资金紧张与非银机构资金充裕并存,导致资金期限结构变化。大行流动性水位下降、融出额度减少,而货币基金受非银同业存款自律规则影响,成为当前资金融出的新兴主要力量。

“资金收紧的影响更早体现在国债期货价格走势和短债收益率的变动中,而后才传导至长债市场,债市多头持仓方面这几天挺受伤的。”有市场人士告诉记者。

春节后资金价格持续上行,资金压力导致短端利率率先调整。极紧的资金面持续冲击市场情绪,利率债的调整从短端蔓延至中长端。同时,资金紧张与权益市场走强双重压制下,部分债市资金流向股市,进一步加剧长端情绪回落。

记者注意到,10年期国债收益率从2月6日的1.5925%上行至2月25日发稿日下午的1.7650%。尽管债市各期限回购利率较此前最紧张时期有所回落,但仍相对高企。截至2月25日发稿时,隔夜回购加权利率DR001在1.87%,7天期利率DR007在2.22%。

这几天市场的寒意让年前一直高举多头大旗的部分机构开始犹豫。有债券投资人士对记者坦言:“之前本来是坚信‘每调必买’的上车信号的,现在也有点动摇了。”

“伴随债市调整,机构杠杆正陆续出清。”华西证券首席经济学家刘郁及其团队指出,2月17-21日期间,非银杠杆率开始在110.5%附近形成筑底趋势,机构或基本上卸掉了非必要的弹性杠杆,后续资金波动带来的“痛感”可能会钝化。

“负债荒”破局在望?

“去年年末,多家大行一度遭遇非银机构集中提款,”一名银行业人士曾对记者透露。

对于存单调整与大行缺负债,天风证券固收孙彬彬团队指出,央行投放边际收敛,叠加规范同业存款后大行缺负债,是造成大行负债端压力持续增大的主要原因。

银行端负债资金紧张,主要受双重冲击影响:去年4月叫停手工补息和12月实施同业存款自律约束。叠加季节性扰动、地方债放量发行及非银存款流失,银行对同业存单依赖度上升以弥补流动性缺口。

与此同时,央行自2025年1月10日暂停国债公开市场操作,旨在收紧长期流动性、为债市降温,并兼顾稳外汇需求。通过调控流动性和资金价格,汇率维稳压力和净息差收窄问题凸显,而一部分市场人士早前有所预期的降准降息暂未落地。

同业存单发行成本飙升,可能出现的“负债荒”对银行来说,未来影响几何?

一位股份行同业存单发行负责人告诉记者,对银行而言,同业存单利率的上升令部分投资机构下手买入时有所犹豫,积极的一面是减少了同业资金空转,有助于提升资产质量,避免“只看数量不重视质量”的规模情节。

但在他看来,“负债荒”则一定程度上影响了大行负债稳定程度,进而降低其对外融出效率;如果持续时间过长,少数资产底子相对薄弱的小行可能通过缩表来缓解压力,这也有可能会影响到其放贷积极性。

值得注意的是,2月25日,为保持银行体系流动性充裕,央行开展了3000亿元中期借贷便利(MLF)操作,期限1年,最高投标利率2.20%,最低投标利率1.80%,中标利率2.00%。操作后,中期借贷便利余额为40940亿元。

在市场人士看来,3000亿元的MLF操作可能预示着货币投放端将有所松动,以维持资金面均衡。

“对比钱荒那时候,加点价还是能拿得到钱,就是利润业绩会变得不好看。”一位华南地区银行理财子人士对记者直言,各家银行面临情形不同。他所在银行负债压力较小。在他看来,这3000亿元的MLF操作可能预示着货币投放态度将有所松动;是否降准降息需观望4月后的形势再作判断,目前保持静观其变的态度。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...