蜜雪万亿冻资撬动消费股狂欢 奈雪40%暴涨难掩九年高管离职的深层困局

- 职场

- 2025-02-27 21:07:07

- 14

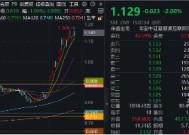

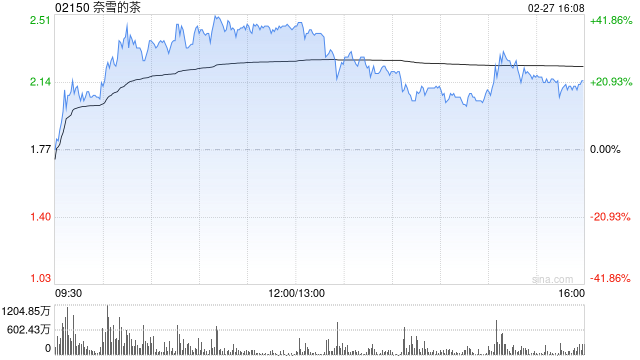

港股消费板块近日迎来久违躁动,新茶饮赛道上演戏剧性分化。据港交所数据显示,正在招股的蜜雪冰城国际控股有限公司(以下简称“蜜雪冰城”)截至2月26日累计孖展额突破1.77万亿港元,刷新港股IPO认购纪录。受此带动,同板块的奈雪的茶盘中一度飙升超40%;2月27日餐饮板块延续强势,奈雪的茶又一度涨超40%,最终收涨21.47%,报2.15港元,但较2021年上市价19.8港元累计跌幅仍接近90%。

这场资本狂欢背后,新茶饮行业正经历深刻洗牌。蜜雪冰城招股书显示,招股书显示,截至2024年12月31日,公司拥有46479家门店,2024年前三季度营收达186.6亿元,净利润达34.86亿元,超过2023年全年,“万店基因”与下沉市场战略持续获得资本青睐。而作为“新茶饮第一股”的奈雪的茶,在股价脉冲式反弹之际,却抛出一则人事变动消息——执行董事兼首席运营官邓彬宣布将于2025年2月26日辞任,这位伴随企业成长至千店规模的元老级人物退场,为表面热闹的行情增添注脚。

资本追逐规模效应

蜜雪冰城的认购盛况印证了二级市场对消费赛道的新估值逻辑。据弗若斯特沙利文报告,中国现制茶饮市场规模预计2028年将突破8000亿元,该机构在2023年专项研究报告中指出,加盟模式在2022年已贡献54.7%的行业营收,预计2025年将提升至61.3%。蜜雪冰城招股文件披露,其超99%门店由加盟商开设及经营,久谦咨询在《2024中国茶饮行业白皮书》中指出,“蜜雪冰城加盟店平均投资回收期14个月(样本量:华中地区326家门店),低于古茗的18个月、茶百道的21个月”。这种轻资产扩张路径,与奈雪的茶坚持八年直营模式形成鲜明对比。

据蜜雪冰城招股书披露,其发行市销率为2.3倍,较港股餐饮板块当前PS中位数1.8倍溢价28%,这一估值差异与其3.6万家门店的规模效应直接相关。咨询机构显示的较短单店投资回收期,或是资本市场给予估值溢价的核心依据。

奈雪困局:从领跑者到追赶者

相较于蜜雪冰城的高光时刻,奈雪的茶正面临多重挑战。公司公告显示,邓彬辞任后将不再担任任何职务,这位2016年加入的元老曾在上市文件中被描述为“运营体系奠基人”。耐人寻味的是,其持有的0.10%股权与创始人赵林、彭心的58.73%的控股比例形成强烈反差,折射出职业经理人在新消费企业中的权责边界。

财务数据的对比更为直观。据2024年半年报,奈雪的茶经调整净亏损4.38亿元,相当于每天烧掉242万元。与之形成对照,采用加盟模式的茶百道(02555.HK)同期净利润达7.2亿元,古茗控股(未上市)被曝2023年利润超20亿元。这种反差源于商业模式的根本差异:奈雪的茶单店面积长期保持在200平米以上,而行业均值已压缩至60-80平米。

战略摇摆与错失的时间窗口

奈雪的茶在关键战略节点的迟疑,进一步放大了经营压力。2022年11月,喜茶宣布开放加盟,而奈雪的茶直至2023年7月才启动加盟,初始费用设置98万元,高出行业均值逾40万元。截至2024年9月30日,奈雪的茶共经营1531家直营店,加盟店门店数量为353家。相比之下,开放加盟前与奈雪的茶门店规模相近的喜茶,目前门店数量已超4000家。

行业分化下的生存法则

新茶饮行业已从品类创新竞争转入效率竞争阶段,当市场渗透率超过一定阈值时,企业的供应链管理、数字化能力和加盟体系或将成为护城河。这种趋势在蜜雪冰城的招股书中得到印证:其自建供应链覆盖97%原料自主生产,物流网络实现48小时全国达,这些重投入恰恰支撑了前端加盟商的快速扩张。

站在资本市场的十字路口,新茶饮企业们正面临不同命运。蜜雪冰城用万亿认购额证明规模经济的魅力,奈雪的茶则在元老离职与股价深跌中摸索转型出路。当行业进入精耕细作时代,如何在规模与盈利、坚守与变革间找到平衡点,将成为决定企业能否穿越周期的关键。

注:本文创作借助AI工具收集整理市场数据和行业信息,结合辅助观点分析和撰写成文。

上一篇:这些城市,开始“抢人”!

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...