京东2024财报亮眼:营收增速重回双位数 净利润劲增71%

- 资讯

- 2025-03-07 12:02:07

- 14

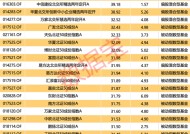

近日,京东披露2024年财报,实现远超市场预期的增长与利润修复。2024年全年收入达11588亿元,同比增长6.8%,创历史新高;净利润414亿元,同比大幅增长71%。

其中,第四季度表现尤为亮眼,营收增速回升至13.4%,净利润同比增长191%,创下三年来最快增长。这一增长主要得益于消费回暖、家电“以旧换新”政策刺激(覆盖手机、平板等12类产品),以及成本控制和运营效率优化。

按业务板块来看,全年商品收入同比增长6.5%,其中四季度电子产品及家用电器收入同比大增15.8%(达1741亿元),日百品类首次单季破千亿(1068亿元);服务收入增速达8.1%,物流业务收入同比增长9.5%(四季度393.7亿元),但平台及广告服务增速放缓至12.7%。

全年自由现金流显著增长,四季度经营现金流达249亿元,同比提升27%。公司宣布派发每股ADS1美元股息(总额约15亿美元),并持续推进50亿美元股票回购计划,显示对盈利能力的信心。

业绩大增的背后,京东通过自营物流和供应链优势,将家电补贴政策转化为市场份额提升。四季度家电补贴带动3C品类增长15.8%,并通过高频日百品类(连续四季双位数增长)扩大用户粘性。营销开支同比增加28.4%至168亿元,主要用于强化“低价+优质服务”心智。京东物流四季度收入521亿元,同比增长10.4%,全球仓网和航空网络建设提速。

技术方面,全年研发投入170亿元,累计近1400亿元,重点投入AI优化供应链和仓储效率。京东言犀数字人率先完成大规模产业实践,“多模态交互式数字人关键技术及产业应用”获得2024年吴文俊人工智能科学技术奖唯一特等奖。京东云上线DeepSeek产品,推出“开发训练+场景应用”双引擎一站式平台等,AI技术在零售、物流、医疗健康等多个领域得到应用。

京东集团员工总数约为57万名,加上兼职员工和实习生等,京东生态系统下的人员总数约为67万名。截至2024年12月31日止,人力资源总支出达到了1161亿元,且超2万名京东客服在2024年经历了两次涨薪,体现了公司对员工的重视和投入。

与此同时,京东也面临部分挑战与隐忧。

一方面,新增长曲线尚未成型,新业务收入四季度同比下降31%(47亿元),全年亏损近30亿元,外卖业务仍处早期投入阶段,面临美团、饿了么的履约成本与用户习惯壁垒。尽管京东以“0佣金”和骑手社保差异化竞争,但单量规模有限(部分商家日单量个位数),长期需验证补贴退坡后的留存能力。

另一方面,电商主战场竞争加剧,拼多多低价策略持续分流低线市场,抖音电商GMV已超3.5万亿(京东约3万亿),京东客单价虽高但用户增速放缓。阿里Q4净利润增速333%(高于京东),两者在核心品类上均面临份额争夺压力。

当前京东估值修复仍存不确定性,TTM市盈率约11倍,虽高于拼多多(市销率7倍),但显著低于美股科技股(25倍)。市场对其能否通过“消费复苏+技术赋能”实现估值收敛仍存疑虑。

2025年国补政策扩围至“12+N”类商品,一季度笔记本电脑等品类已显现增长潜力。京东计划继续围绕“用户体验、成本、效率”三要素投入,但需平衡低价策略与利润空间,并在外卖、全球化等新战场证明“多线作战”的可持续性。

若核心品类增速稳定(如家电渗透率提升)、物流利润率改善,京东或成为消费复苏周期中的核心标的。

京东短期受益于政策红利与运营优化,但中长期需突破“重资产模式增长天花板”,在低价竞争与技术转型中寻找新平衡点。投资者需重点关注2025年Q1用户活跃度、外卖业务进展及研发投入转化效率。

(注:本文结合AI工具生成,不构成投资建议。市场有风险,投资需谨慎。)

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...